ภ.ง.ด.2 คืออะไร?

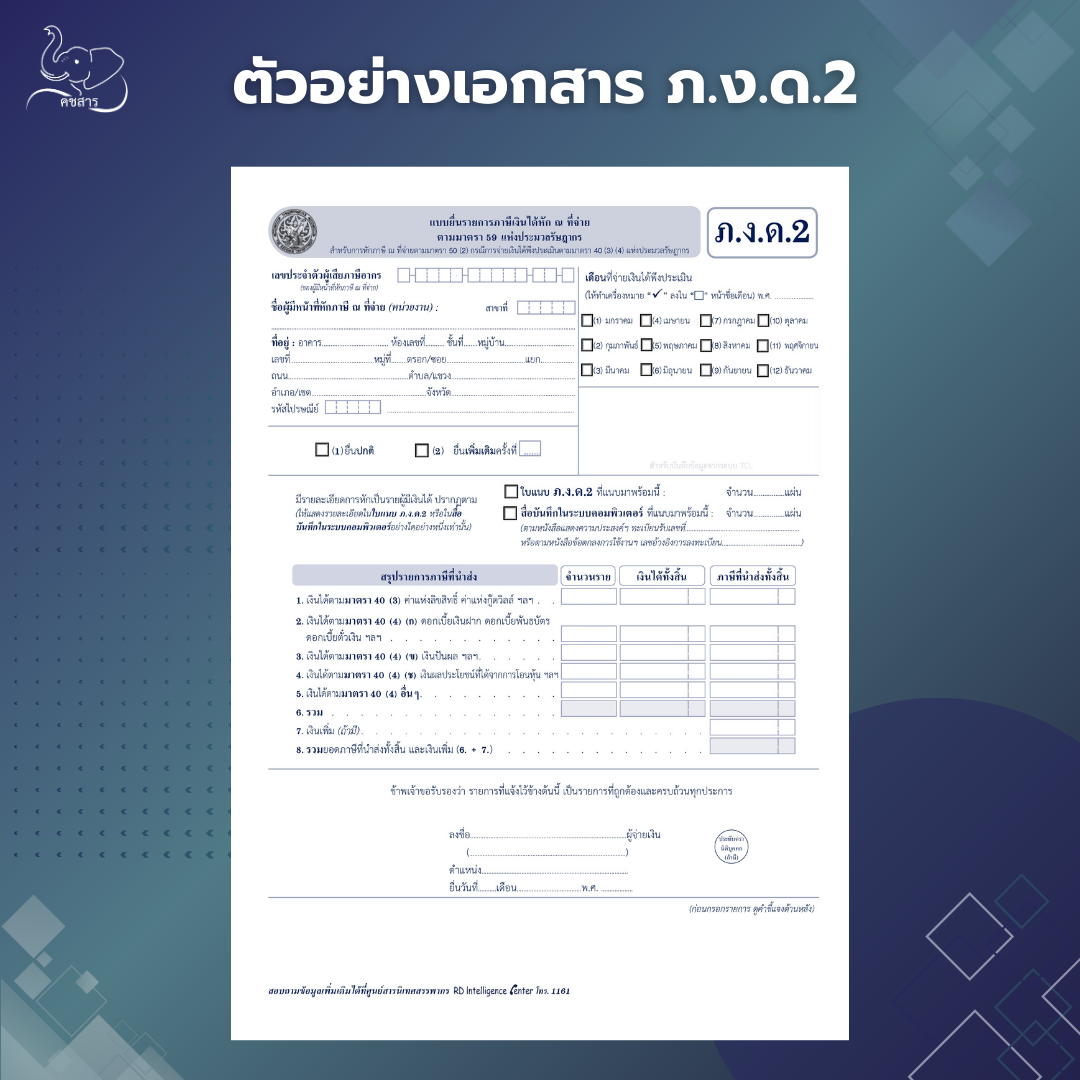

ภ.ง.ด.2 คือ แบบยื่นรายการภาษีเงินได้หัก ณ ที่จ่าย ตามมาตรา 59 แห่งประมวลรัษฎากร ใช้สำหรับการหักภาษี ณ ที่จ่ายตามมาตรา 50 (2) กรณีการจ่ายเงินได้พึงประเมินตามมาตรา 40 (3) (4) แห่งประมวลรัษฎากร

ผู้มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย

ผู้ที่มีหน้าที่ยื่น ภ.ง.ด.2 ได้แก่:

- บุคคล

- ห้างหุ้นส่วน

- บริษัท

- สมาคม

- คณะบุคคล

ที่เป็นผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 (3) (4) รวมถึงเงินค่าภาษีอากรของเงินได้ดังกล่าวที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้

สถานที่และกำหนดเวลาในการยื่น

ผู้มีหน้าที่หักภาษี ณ ที่จ่าย ต้องยื่นแบบ ภ.ง.ด.2 พร้อมกับนำเงินภาษีส่งต่อเจ้าพนักงาน ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงิน ไม่ว่าจะหักภาษีไว้หรือไม่ก็ตาม ณ สำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่ผู้มีหน้าที่หักภาษี ณ ที่จ่ายมีสำนักงานตั้งอยู่ซึ่งได้มีการจ่ายเงิน

ความรับผิดของผู้มีหน้าที่หักภาษี ณ ที่จ่าย

1. กรณีผู้จ่ายเงิน มิได้หักและนำส่ง หรือหักและนำส่งไม่ครบจำนวนที่ถูกต้อง

ผู้จ่ายเงินต้องรับผิดร่วมกับผู้มีเงินได้ในการเสียภาษีที่ต้องชำระตามจำานวนเงินภาษี ที่มิได้หักและนำส่งหรือตามจำานวนที่ขาดไป แล้วแต่กรณี

ในกรณีที่ผู้จ่ายเงินได้หักภาษีไว้แล้ว ให้ผู้มีเงินได้ซึ่งต้องเสียภาษี พ้นความรับผิดที่ต้องชำาระเงินภาษีเท่าจำานวนที่ผู้จ่ายเงินได้หักไว้ และให้ผู้จ่ายเงินรับผิดชำระเงินภาษีจำานวนนั้นแต่ฝ่ายเดียว (มาตรา 54 แห่งประมวลรัษฎากร)

2. กรณีผู้จ่ายเงินไม่นำเงินภาษีส่งภายในกำหนดเวลา

จะต้องรับผิดเสียเงินเพิ่ม อีกร้อยละ 1.5 ต่อเดือน หรือเศษของเดือนของเงินภาษีที่ต้องนำส่ง ทั้งนี้ ให้คำนวณเงินเพิ่มเป็นรายเดือน (เศษของเดือนให้นับเป็น 1 เดือน) นับแต่วันพ้นกำาหนดเวลายื่นแบบฯ จนถึงวันยื่นแบบฯ และนำาส่งภาษี (มาตรา 27 แห่งประมวลรัษฎากร)

ถ้าผู้มีหน้าที่หักภาษี ณ ที่จ่ายไม่ยื่นแบบฯ ภายในเวลาที่กำหนด เว้นแต่จะแสดงว่าได้มีเหตุสุดวิสัย ต้องระวางโทษปรับไม่เกิน 2,000 บาท (มาตรา 35 แห่งประมวลรัษฎากร)

3. กรณีผู้จ่ายเงินเจตนาหลีกเลี่ยงการรเสียภาษีอากร

ต้องระวางโทษจำาคุกไม่เกินหนึ่งปี หรือปรับไม่เกิน 200,000 บาท หรือ ทั้งจำทั้งปรับ (มาตรา 37 ทวิ แห่งประมวลรัษฎากร)

การยื่น ภ.ง.ด.1 ตรงเวลาและถูกต้อง ไม่เพียงแต่เป็นหน้าที่ตามกฎหมาย แต่ยังช่วยสร้างความโปร่งใสและความน่าเชื่อถือให้กับธุรกิจของคุณ

สรุปความรู้เรื่อง “ภ.ง.ด. 2” แบบเข้าใจง่าย

ภ.ง.ด. 2 คืออะไร?

ภ.ง.ด. 2 คือแบบยื่นรายการภาษีเงินได้ หัก ณ ที่จ่าย ตามมาตรา 59 ของประมวลรัษฎากร ใช้สำหรับการจ่ายเงินได้ประเภทดอกเบี้ย ปันผล ลิขสิทธิ์ และผลประโยชน์จากการโอนหุ้น

ประเภทเงินได้ที่ต้องยื่นแบบ ภ.ง.ด. 2

มาตรา 40(3)

- ค่าลิขสิทธิ์

- ค่าแห่งกู๊ดวิลล์ หรือผลประโยชน์ในลักษณะเดียวกัน

มาตรา 40(4)(ก)

- ดอกเบี้ยเงินฝาก

- ดอกเบี้ยพันธบัตร

- ดอกเบี้ยตั๋วเงิน

มาตรา 40(4)(ข)

- เงินปันผล

มาตรา 40(4)(ช)

- ผลประโยชน์จากการโอนหุ้น

มาตรา 40(4) อื่น ๆ

- รายได้ประเภทดอกผลจากทรัพย์สินตามกฎหมาย

อัตราภาษีหัก ณ ที่จ่าย

หัก 15%

- เงินได้ตามมาตรา 40(3)

- เงินได้ตามมาตรา 40(4)(ก)

- เงินได้ตามมาตรา 40(4)(ช)

หัก 10%

- เงินปันผลตามมาตรา 40(4)(ข)

กำหนดเวลายื่นแบบ

ต้องยื่น ภายใน 7 วันหลังสิ้นเดือน ที่มีการจ่ายเงิน ต้องยื่นแม้ในเดือนนั้นจะไม่ได้หักภาษีไว้ก็ตาม

ขอบคุณข้อมูลจาก

https://www.rd.go.th/286.html

หมายเหตุ: ข้อมูลในบทความนี้จัดทำขึ้นตามเอกสาร ภ.ง.ด.2 พิมพ์ มีนาคม 2560 จากกรมสรรพากร ผู้ประกอบการควรตรวจสอบข้อมูลล่าสุดจากกรมสรรพากรเพื่อความถูกต้องและครบถ้วน